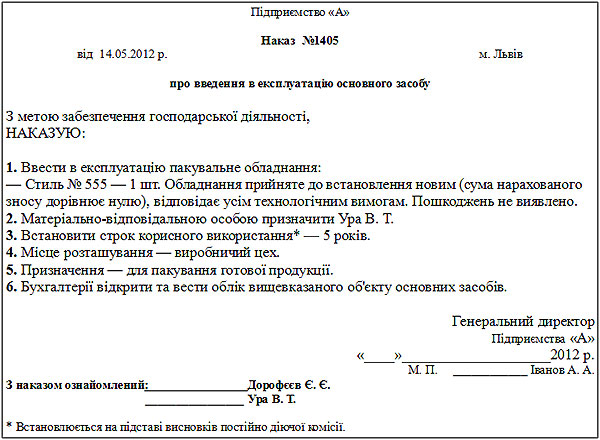

Строк корисного використання обладнання в податковому та бухгалтерському обліку прийнято на рівні мінімально допустимого — 5 років. Ліквідаційна вартість — 2000 грн.

Таким чином, при зарахуванні на баланс основних засобів, які вже були у користуванні, з метою нарахування амортизації платник податку самостійно встановлює строк корисного використання (експлуатації) об'єкта у наказі по підприємству з урахуванням його потужності або продуктивності, фізичного та морального зносу тощо.

Строк корисного використання (експлуатації) та ліквідаційна вартість основних засобів переглядаються на кінець звітного року у разі зміни очікуваних економічних вигід від його використання.

| Групи | Мінімально допустимі строки корисного використання, років |

|---|---|

| група 3 — будівлі, | 20 |

| споруди, | 15 |

| передавальні пристрої | 10 |

| група 4 — машини та обладнання | 5 |

Методи нарахування зносу на основні засоби бюджетних установ прямолінійний – стандартний метод нарахування зносу, коли суму нарахованого зносу за рік шукаємо, поділивши первісну вартість (або різницю між первісною та ліквідаційною вартістю, якщо таку визначали) на кількість років корисного використання.

Рекомендації щодо того, що врахувати при визначені строку корисного використання, містить п. 24 П(С)БО 7. Він рекомендує зважати на: 1. очікуване використання об’єкта підприємством з урахуванням його потужності або продуктивності; 2. фізичний та моральний знос, що …